- Специальный корреспондент

И снова лизинг с высоким кредитным рейтингом и крепким купоном. Эмитент хоть и не новый, но первый выпуск купить не получится. Теперь есть шанс купить второй, посмотрим, что там.

Объём выпуска — 3 млрд. 3 года. Ориентир купона: 24,5–25,25% (YTM до 28,39%). Без оферты, с амортизацией 4% в месяц, начиная с 12 купона. Купоны ежемесячные. Рейтинг A+ Эксперт РА (ноябрь 2024).

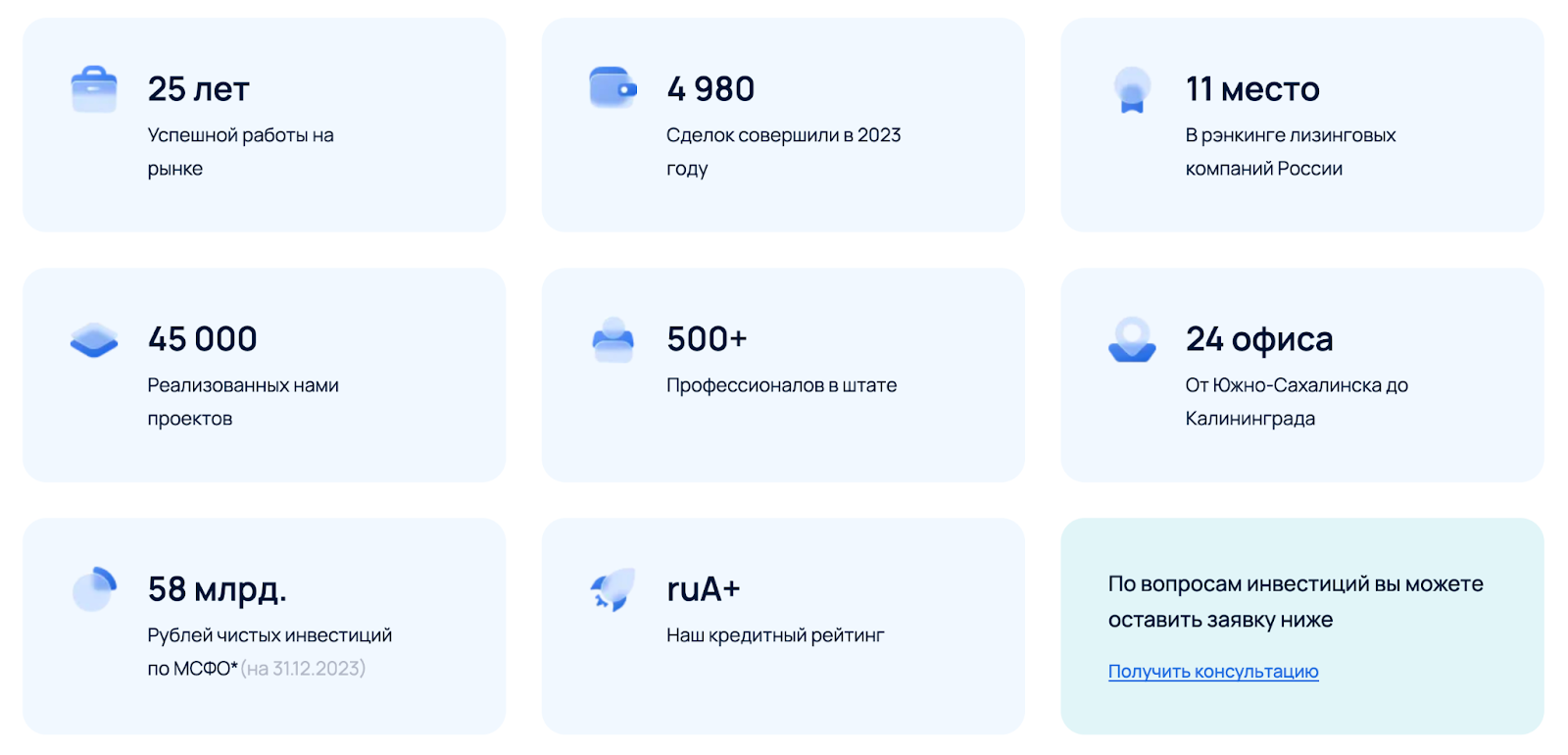

Дельта Лизинг — крупная лизинговая компания, специализируется на лизинге различных видов промышленного оборудования. Занимает 11 место по объёму портфеля. На 3К2024 портфель составил 133 млрд рублей.

Посмотрим отчётность. По предварительным данным за 2024 год от Эксперт РА остаток ЧИЛ до вычета резерва под ожидаемые кредитные убытки по МСФО на 01.01.2025 составил 64,5 млрд рублей, объём лизингового портфеля на 01.01.2025 по управленческим данным составил 132,6 млрд, объём нового бизнеса (стоимость переданных клиентам предметов лизинга в течение рассматриваемого периода, без НДС) за 2024 год по управленческим данным составил 49,5 млрд, объём полученных лизинговых платежей за 2024 год по управленческим данным составил 66,2 млрд рублей.

Фактическая чистая процентная маржа за последние 4 года составляет 13%. Средний ROE за период 2021–2024 предварительно оценивается в 22,5%, ROA — 4,5%. Достаточность капитала на конец 2024 года предварительно оценивается в 26%. В структуре баланса компании ЧИЛ занимают 71%, ещё около 19% — дебиторская задолженность поставщиков по полученным авансам. Это обусловлено специализацией на лизинге производственного оборудования, для которого характерны длительные сроки поставки. Доля проблемного портфеля существенно ниже средней по лизинговому рынку.

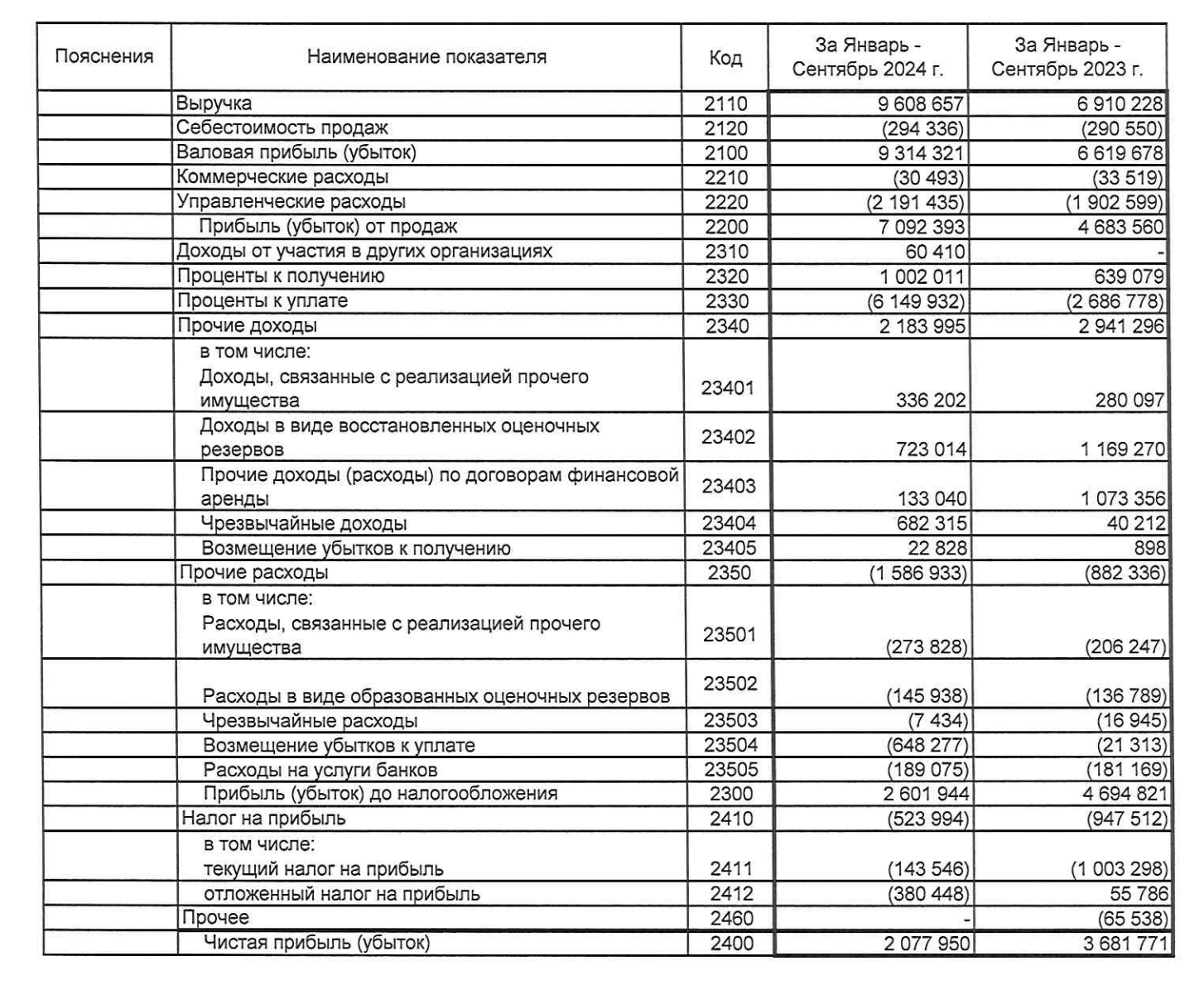

У Дельты адекватная долговая нагрузка, показатель Чистый долг/Капитал менее 3. Общий долг — 50 млрд (+11,1% г/г). Показатель Лизинговый портфель/Общий долг — 2,66. Чистая прибыль снизилась на 43% до 2,078 млрд за 9М2024 г/г. Проценты к уплате за 9М2024 составили 6,149 млрд, за 9 месяцев 2023 они были лишь 2,686 млрд. Проценты к получению 1 млрд против 0,639 млрд. Высокий ключ давит на лизинг, но пока не критично.

Других выпусков Дельты в свободной продаже нет, так что это не только повод получить крепкий купон, полагаю, в районе 24,7–24,8%, но диверсифицироваться по лизинговым облигациям ещё одним эмитентом. Поучаствую.

Объём выпуска — 3 млрд. 3 года. Ориентир купона: 24,5–25,25% (YTM до 28,39%). Без оферты, с амортизацией 4% в месяц, начиная с 12 купона. Купоны ежемесячные. Рейтинг A+ Эксперт РА (ноябрь 2024).

Дельта Лизинг — крупная лизинговая компания, специализируется на лизинге различных видов промышленного оборудования. Занимает 11 место по объёму портфеля. На 3К2024 портфель составил 133 млрд рублей.

- Выпуск: ДельтаЛизинг 001Р-02

- Объём: 3 млрд

- Начало размещения: 6 марта (сбор заявок до 3 марта)

- Срок: 3 года

- Купонная доходность: до 25,25%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: да

- Для квалов: нет

Почему Дельта Лизинг? Не альфа, бета и гамма?

Дельта тоже гуд. Она номер 1 в отраслях металлообработки, пищевой промышленности, полиграфии, упаковочного и складского оборудования. Всего у компании 7 173 клиента из 67 отраслей, 1 800 поставщиков, работает в 24 городах.

Посмотрим отчётность. По предварительным данным за 2024 год от Эксперт РА остаток ЧИЛ до вычета резерва под ожидаемые кредитные убытки по МСФО на 01.01.2025 составил 64,5 млрд рублей, объём лизингового портфеля на 01.01.2025 по управленческим данным составил 132,6 млрд, объём нового бизнеса (стоимость переданных клиентам предметов лизинга в течение рассматриваемого периода, без НДС) за 2024 год по управленческим данным составил 49,5 млрд, объём полученных лизинговых платежей за 2024 год по управленческим данным составил 66,2 млрд рублей.

Фактическая чистая процентная маржа за последние 4 года составляет 13%. Средний ROE за период 2021–2024 предварительно оценивается в 22,5%, ROA — 4,5%. Достаточность капитала на конец 2024 года предварительно оценивается в 26%. В структуре баланса компании ЧИЛ занимают 71%, ещё около 19% — дебиторская задолженность поставщиков по полученным авансам. Это обусловлено специализацией на лизинге производственного оборудования, для которого характерны длительные сроки поставки. Доля проблемного портфеля существенно ниже средней по лизинговому рынку.

У Дельты адекватная долговая нагрузка, показатель Чистый долг/Капитал менее 3. Общий долг — 50 млрд (+11,1% г/г). Показатель Лизинговый портфель/Общий долг — 2,66. Чистая прибыль снизилась на 43% до 2,078 млрд за 9М2024 г/г. Проценты к уплате за 9М2024 составили 6,149 млрд, за 9 месяцев 2023 они были лишь 2,686 млрд. Проценты к получению 1 млрд против 0,639 млрд. Высокий ключ давит на лизинг, но пока не критично.

Других выпусков Дельты в свободной продаже нет, так что это не только повод получить крепкий купон, полагаю, в районе 24,7–24,8%, но диверсифицироваться по лизинговым облигациям ещё одним эмитентом. Поучаствую.

Для просмотра ссылки необходимо нажать

Вход или Регистрация