- Специальный корреспондент

Маркетплейс вроде бы растет, но прибыль идет не из продаж, а из финансовых махинаций. Почему текущая модель компании может рухнуть вместе со ставкой?

Совсем недавно Ozon опубликовал отчёт за 1-й квартал 2025 года, показав хорошие результаты. Традиционно только на первый взгляд... Отличная динамика выручки, рост EBITDA и снижение убытков, и даже сокращение долгов. Однако основа экосистемы компании — e-commerce, снова убыточна.

Совсем недавно Ozon опубликовал отчёт за 1-й квартал 2025 года, показав хорошие результаты. Традиционно только на первый взгляд... Отличная динамика выручки, рост EBITDA и снижение убытков, и даже сокращение долгов. Однако основа экосистемы компании — e-commerce, снова убыточна.

Что на самом деле происходит с бизнесом? Насколько теперь компания зависима от Финтеха и решений ЦБ для продолжения динамики роста? Давайте смотреть...

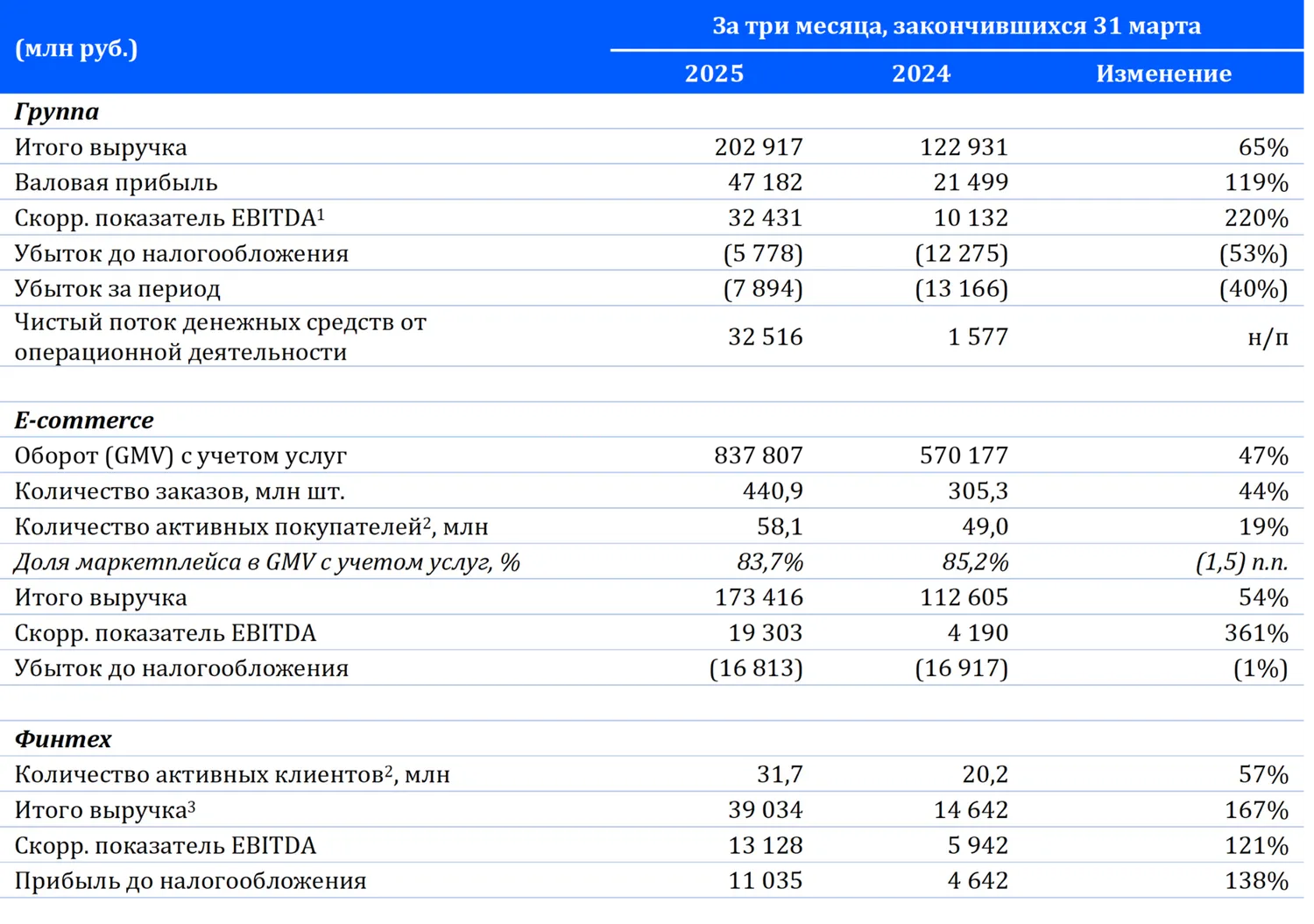

Результаты за 1-й квартал:

Сейчас основной драйвер роста — финтех. То есть платформа по продаже товаров остаётся убыточной, а прибыль генерирует "банк внутри маркетплейса", живущий за счёт высоких ставок. Это искажённая модель, где профит приходит не от бизнеса, а от финансовых условий.

+ ФАС всё активнее присматривается к маркетплейсам, и штрафы или ограничения на комиссии продавцов могут стать неприятным сюрпризом.

Менеджмент, в некоторых расчётах, заявляет о "нулевом чистом долге". Правда, при этом учитывает клиентские средства как ликвидность)

Мягко говоря, это бред, так как клиентские деньги — это всё-таки обязательства, а не активы. Без учёта клиентских средств чистый долг с арендой может составлять ≈ 145–160 млрд ₽.

Мягко говоря, это бред, так как клиентские деньги — это всё-таки обязательства, а не активы. Без учёта клиентских средств чистый долг с арендой может составлять ≈ 145–160 млрд ₽.

Сейчас компания прогнозирует рост GMV на 30–40% в 2025 году (до 2,3–2,4 трлн ₽) и EBITDA в 70–90 млрд ₽. В принципе, это реально, так как Wildberries теряет долю из-за внутренних-семейных проблем, Яндекс и Сбер сворачивают e-commerce-проекты, что даёт Ozon шанс забрать до 40% рынка (сейчас ≈ 35%)

Как и писал в начале марта — акции мне не интересны. Отчёт действительно оказался хороший, даже если брать в расчёт только снижение убытка. Однако он хорош не там, где все ожидают его увидеть, и, условно завтра, со снижением КС, этот рост легко испарится.

Как и писал в начале марта — акции мне не интересны. Отчёт действительно оказался хороший, даже если брать в расчёт только снижение убытка. Однако он хорош не там, где все ожидают его увидеть, и, условно завтра, со снижением КС, этот рост легко испарится.

Совсем недавно Ozon опубликовал отчёт за 1-й квартал 2025 года, показав хорошие результаты. Традиционно только на первый взгляд... Отличная динамика выручки, рост EBITDA и снижение убытков, и даже сокращение долгов. Однако основа экосистемы компании — e-commerce, снова убыточна.Что на самом деле происходит с бизнесом? Насколько теперь компания зависима от Финтеха и решений ЦБ для продолжения динамики роста? Давайте смотреть...

Маржинальность растёт — а прибыль где? Или что не так с «сильным» отчётом

Маржинальность растёт — а прибыль где? Или что не так с «сильным» отчётом

Результаты за 1-й квартал:

Выручка выросла на 65% год к году до 202,9 млрд ₽. Рост монетизации маркетплейса (реклама, комиссии) и взрывной рост финтех-сегмента (выручка +170% до 28,3 млрд ₽) обеспечили такой результат.

Выручка выросла на 65% год к году до 202,9 млрд ₽. Рост монетизации маркетплейса (реклама, комиссии) и взрывной рост финтех-сегмента (выручка +170% до 28,3 млрд ₽) обеспечили такой результат.- Скорр. EBITDA взлетела на 220% до 32,4 млрд ₽, а маржинальность по EBITDA достигла 3,9% от GMV. Это рекорд для Ozon и выше, чем у многих глобальных аналогов.

- Чистый долг сократился с 118,5 млрд ₽ на конец 2024 года до 108,9 млрд ₽. А во 2-м квартале компания планирует погасить ещё 20 млрд ₽

Чистый убыток сократился на 40% до 7,8 млрд ₽(против 12,8 млрд ₽ годом ранее). E-commerce остаётся убыточным, но финтех и оптимизация издержек компенсируют потери.

Чистый убыток сократился на 40% до 7,8 млрд ₽(против 12,8 млрд ₽ годом ранее). E-commerce остаётся убыточным, но финтех и оптимизация издержек компенсируют потери.

Финтех спасает, но надолго ли? Почему Ozon зависим от Центробанка

Финтех спасает, но надолго ли? Почему Ozon зависим от Центробанка

Сейчас основной драйвер роста — финтех. То есть платформа по продаже товаров остаётся убыточной, а прибыль генерирует "банк внутри маркетплейса", живущий за счёт высоких ставок. Это искажённая модель, где профит приходит не от бизнеса, а от финансовых условий.

База активных пользователей — 31,7 млн (+57%).

База активных пользователей — 31,7 млн (+57%).- Объём клиентских средств — 216,6 млрд ₽.

+ ФАС всё активнее присматривается к маркетплейсам, и штрафы или ограничения на комиссии продавцов могут стать неприятным сюрпризом.

Какие сейчас есть проблемы?

Вопросы по качеству кредитного портфеля. Кредитные убытки выросли на 174% до 2,4 млрд ₽, а это примерно ≈ 2,7% от портфеля займов. Это более-менее нормальный уровень для финтеха, но ниже, чем у банков-конкурентов (например, у Т-Технологий просрочки ≈ 4–5%)

Вопросы по качеству кредитного портфеля. Кредитные убытки выросли на 174% до 2,4 млрд ₽, а это примерно ≈ 2,7% от портфеля займов. Это более-менее нормальный уровень для финтеха, но ниже, чем у банков-конкурентов (например, у Т-Технологий просрочки ≈ 4–5%)- Рост просрочек. Банковский сектор сейчас фиксирует ухудшение качества потребкредитов из-за высокой долговой нагрузки населения. Ozon замедлил рост кредитного портфеля, что снижает риски, но в случае экономического спада (например, роста безработицы) просрочки могут вырасти

Допэмиссия, манипуляции с долгом и переоценка. Стоит ли вообще лезть?

Допэмиссия, манипуляции с долгом и переоценка. Стоит ли вообще лезть?

Менеджмент, в некоторых расчётах, заявляет о "нулевом чистом долге". Правда, при этом учитывает клиентские средства как ликвидность)

Мягко говоря, это бред, так как клиентские деньги — это всё-таки обязательства, а не активы. Без учёта клиентских средств чистый долг с арендой может составлять ≈ 145–160 млрд ₽.Сейчас компания прогнозирует рост GMV на 30–40% в 2025 году (до 2,3–2,4 трлн ₽) и EBITDA в 70–90 млрд ₽. В принципе, это реально, так как Wildberries теряет долю из-за внутренних-семейных проблем, Яндекс и Сбер сворачивают e-commerce-проекты, что даёт Ozon шанс забрать до 40% рынка (сейчас ≈ 35%)

Как и писал в начале марта — акции мне не интересны. Отчёт действительно оказался хороший, даже если брать в расчёт только снижение убытка. Однако он хорош не там, где все ожидают его увидеть, и, условно завтра, со снижением КС, этот рост легко испарится.

Для просмотра ссылки необходимо нажать

Вход или Регистрация