- Специальный корреспондент

Массовая гибель рыбы, падение биомассы и при этом стабильные дивиденды. Как это работает и не пора ли присмотреться к компании?

Недавно компания представила отчет по МСФО за 2024г

Год, как и для других компаний, оказался непростым. Но у Инарктики были и персональные проблемы, не зависящие ни от нее самой, ни от геополитики. Гибель рыбы в первом полугодии серьёзно сократила биомассу, срывы поставок смолта и кормов, а рост затрат на производство ударил по эффективности. Однако рост цен на продукцию и стратегические инвестиции позволили компании достойно завершить год.

Год, как и для других компаний, оказался непростым. Но у Инарктики были и персональные проблемы, не зависящие ни от нее самой, ни от геополитики. Гибель рыбы в первом полугодии серьёзно сократила биомассу, срывы поставок смолта и кормов, а рост затрат на производство ударил по эффективности. Однако рост цен на продукцию и стратегические инвестиции позволили компании достойно завершить год.

Как компании удалось удержать неплохие результаты в таких условиях и стоит ли инвестировать? Давайте разбираться...

Один из главных плюсов компании, это ее правильное развитие. Компания медленно, но последовательно создаёт собственный замкнутый цикл, уменьшая зависимость от импорта и внешнего давления:

Ключевая проблема 2024 года — гибель рыбы в первом полугодии. Это привело к значительным операционным потерям:

Биомасса на конец года упала на 33,5% и составляет 22,7 тыс. тонн. Это минимальный уровень с 2020 года

Биомасса на конец года упала на 33,5% и составляет 22,7 тыс. тонн. Это минимальный уровень с 2020 года

Конечно, компания планирует восстановление до 30 тыс. тонн к концу 2025. Но даже это не вернёт показатели 2023 года (33–34 тыс.). Также все мы понимаем, что риски повторных инцидентов остаются, и их минимизация станет ключевой задачей.

Финансовая дисциплина остаётся сильной стороной компании.

Несмотря на сложный год, выплатила дивиденды в размере 4,3 млрд ₽ — это 56% от прибыли за 2023 год. На текущую цену акций — 5,5% доходности.

Несмотря на сложный год, выплатила дивиденды в размере 4,3 млрд ₽ — это 56% от прибыли за 2023 год. На текущую цену акций — 5,5% доходности.

Возможности сохранить такой уровень выплат в 2025 году зависят от двух факторов:

Лично мне нравится компания. Особенно если рассматривать в долгосрочной перспективе. Писал о ней ещё в сентябре, и мнение особо не поменялось. Сейчас действительно бизнес оценен вполне справедливо, и даже есть небольшая недооценка, главное, чтобы риски 2024 года не реализовались повторно в ближайшие несколько лет.

Лично мне нравится компания. Особенно если рассматривать в долгосрочной перспективе. Писал о ней ещё в сентябре, и мнение особо не поменялось. Сейчас действительно бизнес оценен вполне справедливо, и даже есть небольшая недооценка, главное, чтобы риски 2024 года не реализовались повторно в ближайшие несколько лет.

Недавно компания представила отчет по МСФО за 2024г

Год, как и для других компаний, оказался непростым. Но у Инарктики были и персональные проблемы, не зависящие ни от нее самой, ни от геополитики. Гибель рыбы в первом полугодии серьёзно сократила биомассу, срывы поставок смолта и кормов, а рост затрат на производство ударил по эффективности. Однако рост цен на продукцию и стратегические инвестиции позволили компании достойно завершить год.Как компании удалось удержать неплохие результаты в таких условиях и стоит ли инвестировать? Давайте разбираться...

Результаты за 2024 год:

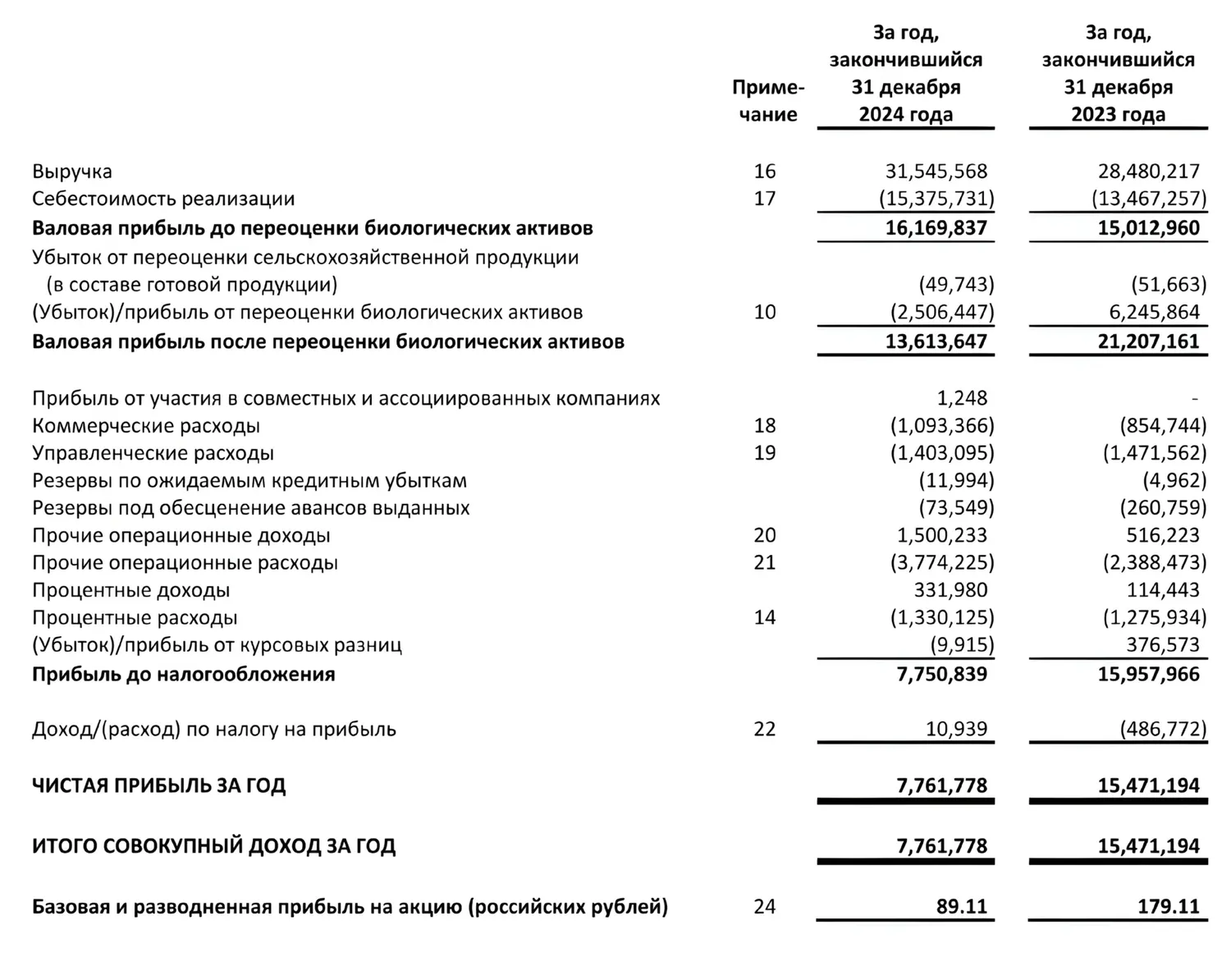

Выручка выросла на 10,8% до 31,6 млрд ₽. Объясняется это увеличением цен на лосось (+52,2%) и форель (+32,3%) за вычетом затрат на переработку. Ну и стоит отметить, что динамика выручки отставала от роста цен из-за сокращения объёмов продаж и увеличения коэффициента потерь после всех этих событий с гибелью рыбы.

Выручка выросла на 10,8% до 31,6 млрд ₽. Объясняется это увеличением цен на лосось (+52,2%) и форель (+32,3%) за вычетом затрат на переработку. Ну и стоит отметить, что динамика выручки отставала от роста цен из-за сокращения объёмов продаж и увеличения коэффициента потерь после всех этих событий с гибелью рыбы. EBITDA снизилась на 3% и составляет 12,5 млрд ₽. Связано с падением биомассы и ростом операционных затрат, включая корма и логистику.

EBITDA снизилась на 3% и составляет 12,5 млрд ₽. Связано с падением биомассы и ростом операционных затрат, включая корма и логистику.- скор. Чистая прибыль упала на 5,5% до 10,5 млрд ₽. Убыток в 1,4 млрд ₽ пришёлся на первое полугодие, как раз после катастрофы.

Интеграция вместо импорта: Инарктика смотрит в будущее. Огромный плюс?

Интеграция вместо импорта: Инарктика смотрит в будущее. Огромный плюс?

Один из главных плюсов компании, это ее правильное развитие. Компания медленно, но последовательно создаёт собственный замкнутый цикл, уменьшая зависимость от импорта и внешнего давления:

Смолтовые заводы. 5 штук, включая выкупленный Няндомский рыбоводный комплекс. Это позволяет компании самостоятельно обеспечивать до 70% своей потребности в смолте (ранее 100% импортировалось)

Смолтовые заводы. 5 штук, включая выкупленный Няндомский рыбоводный комплекс. Это позволяет компании самостоятельно обеспечивать до 70% своей потребности в смолте (ранее 100% импортировалось)- Кормовой завод в Великом Новгороде — в разработке, запуск в 2026. Он покроет до 80% потребности в кормах, что снизит затраты на импорт и валютные риски. По оценкам, экономия на кормах может составить 15–20% от текущих расходов.

Биомасса и операционные вызовы: последствия гибели рыбы

Биомасса и операционные вызовы: последствия гибели рыбы

Ключевая проблема 2024 года — гибель рыбы в первом полугодии. Это привело к значительным операционным потерям:

Биомасса на конец года упала на 33,5% и составляет 22,7 тыс. тонн. Это минимальный уровень с 2020 годаКонечно, компания планирует восстановление до 30 тыс. тонн к концу 2025. Но даже это не вернёт показатели 2023 года (33–34 тыс.). Также все мы понимаем, что риски повторных инцидентов остаются, и их минимизация станет ключевой задачей.

Долг, дивиденды и справедливая оценка. Стоит ли доверять?

Долг, дивиденды и справедливая оценка. Стоит ли доверять?

Финансовая дисциплина остаётся сильной стороной компании.

- Чистый долг составил 12,7 млрд руб. (на уровне 2023 года).

- Коэффициент ND/EBITDA составил 1,0х, что ниже среднего по отрасли (1,5–2,0х для аквакультуры).

Несмотря на сложный год, выплатила дивиденды в размере 4,3 млрд ₽ — это 56% от прибыли за 2023 год. На текущую цену акций — 5,5% доходности.Возможности сохранить такой уровень выплат в 2025 году зависят от двух факторов:

- Снижение капзатрат после пика инвестиций в 2023–2024 гг.

- Рост FCF за счёт восстановления объёмов и биомассы

Лично мне нравится компания. Особенно если рассматривать в долгосрочной перспективе. Писал о ней ещё в сентябре, и мнение особо не поменялось. Сейчас действительно бизнес оценен вполне справедливо, и даже есть небольшая недооценка, главное, чтобы риски 2024 года не реализовались повторно в ближайшие несколько лет.

Для просмотра ссылки необходимо нажать

Вход или Регистрация